厦门2015年会计无纸化考试《会计基础》之会计基本假设与会计基础概念特征解析

会计基本假设与会计基础

一、会计基本假设

会计基本假设是企业会计确认、计量和报告的前提,是对会计核算所处时间、空间环境等所作的合理假定。会计基本假设包括会计主体、持续经营、会计分期和货币计量。

(一)会计主体(实行独立核算)

会计主体是指会计核算和监督的特定单位或者组织,是会计确认、计量和报告的空间范围。解决了核算谁的经济业务、为谁记账的问题。

如:一个公司,一个机关,一个学校,一个医院等,这些单位都是独立法人。作为一个法人,应当独立反映其财务状况、经营成果和现金流量,因而有必要将这个单位作为一个会计主体。

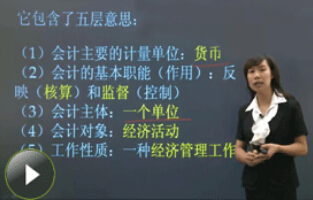

会计主体和法律主体的区别

(二)持续经营

是指在可以预见的的将来,会计主体将会按当前的规模和状态持续下去不会停业,也不会大规模削减业务。

如果发生停业清理,交易或事项应采用不同于持续经营的方法进行确认和计量

(三)会计分期

(产生了权责发生制和收付实现制)

(四)货币计量

1、会计核算采用货币统一尺度进行计量、记录和报告;假定币值稳定货币计量假设可以与前三条假设结合为:会计以货币为主要计量单位——为特定的会计主体——在不会面临破产清算的情况下——分期进行会计核算。

2、我国要求以人民币为记账本位币,同时也规定业务收支以人民币以外的货币为主的单位,可以选定其中一种货币作为记账本位币,但编制的财务会计报告应当折算为人民币反映。在境外设立的中国企业向国内报送的财务会计报告,应当折算为人民币。

1.权责发生制

权责发生制,是按照权利和义务是否发生来确定收益和费用的归属期。确定当期收入和费用的标准:即:以权利已经形成或义务已经发生(责任应当承担)作为收入和费用的标准。

《企业会计准则——基本准则》规定,企业应当以权责发生制为基础进行会计确认、计量和报告。

权责发生制对收入的确认

①凡是本期实现的收入,不论款项是否收到,都应作为本期的收入处理;

②凡是不属于本期的收入,即使款项已在本期收到,也不应当作为本期的收入处理;

权责发生制对费用的确认

①凡是本期已经发生或应当负担的费用,不论款项是否支付,都应当作为本期的费用处理;

②凡是不属于本期的费用,即使款项已在

本期支付,也不应当作为本期的费用处理;

设定权责发生制的意义:

①解决了将实现的收入和发生的费用在什么时间入账的问题。

②合理的计算各个会计期间的收入、费用和经营成果。

2.收付实现制

收付实现制,亦称现收现付制,是按照款项的实际收到或付出的日期来确定收益和费用的归属期。

确定当期收入和费用的标准:实收实付。

说明:因考试政策、内容不断变化与调整,厦门会计之家提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!